« Nous ne sommes plus au stade de l’évangélisation du marché quant à l’intérêt de cette fonction d’accompagnement opérationnel mais nous sommes passés à une phase de déploiement et d’exécution au sein des sociétés de gestion »

Pour la deuxième année consécutive, le club des operating partners de France Invest s’est associé avec Alvarez & Marsal pour ausculter ce nouveau métier et son rôle dans la performance des investisseurs en private equity. Private Equity Magazine vous présente en exclusivité les résultats de cette étude.

Aux côtés des deal teams comme des équipes de relations investisseurs, les operating partners (OP) s’imposent progressivement à tous les étages des sociétés de gestion françaises. Animée depuis 2020 par un club dédié chez France Invest, cette communauté grandit et s’étoffe, portée par le besoin qu’ont les GPs d’accélérer la croissance de leurs participations afin de compenser un effet multiple qui a perdu de sa vigueur ces dernières années. « Nous ne sommes plus au stade de l’évangélisation du marché quant à l’intérêt de cette fonction d’accompagnement opérationnel mais nous sommes passés à une phase de déploiement et d’exécution au sein des sociétés de gestion, tranchent Johann Dupont et Nicolas Réquillart-Jeanson, membres des “operating teams“ d’Abenex et de Siparex et co-présidents du club de France Invest. Nombreux sont les fonds sans équipe opérationnelle qui s’interrogent aujourd’hui sur la meilleure manière d’en structurer une, et nous avons nous-mêmes des échanges réguliers avec des personnes qui souhaiteraient devenir operating partners. »

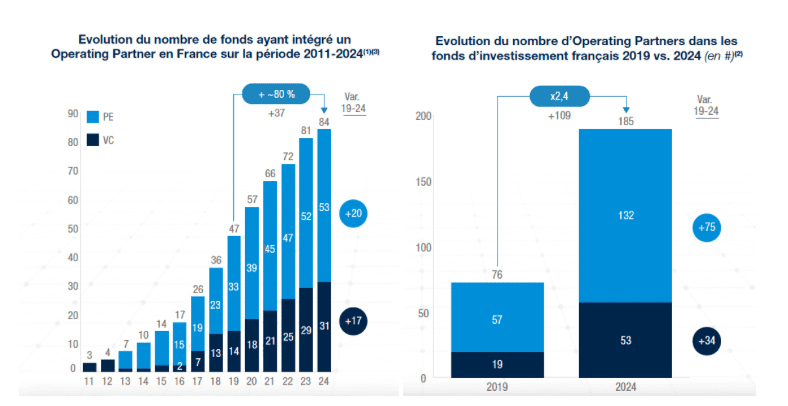

Selon le recensement effectué dans le cadre de l’étude réalisée par Alvarez & Marsal, 84 GPs sont en capacité cette année de faire intervenir un operating partner auprès de leurs participations ; ils étaient 81 dans ce cas en 2023 et 47 en 2019. Dans le même temps, le nombre d’OP dans les fonds français est passé de 163 à 185 en un an et a été multiplié par 2,4 par rapport à 2019. Ces chiffres globaux cachent toutefois une double disparité, d’abord entre les fonds de PE et ceux de VC puis au sein de chacune de ces stratégies. En 2024, 53 fonds de capital-développement/LBO intégraient un operating partner contre 31 équipes de venture. De même, ces « operating teams » sont de plus petite taille chez les secondes que chez les premiers : 132 OP sont salariés de fonds de private equity et 53 le sont de VCs. (graphiques ci-dessous).

Disparité entre les stratégies et les segments de marché

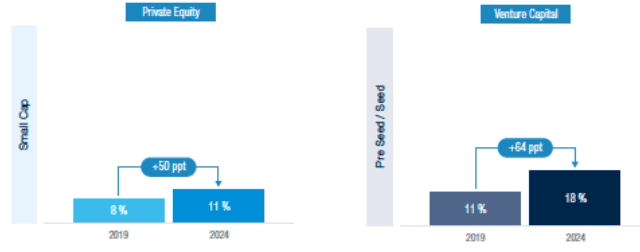

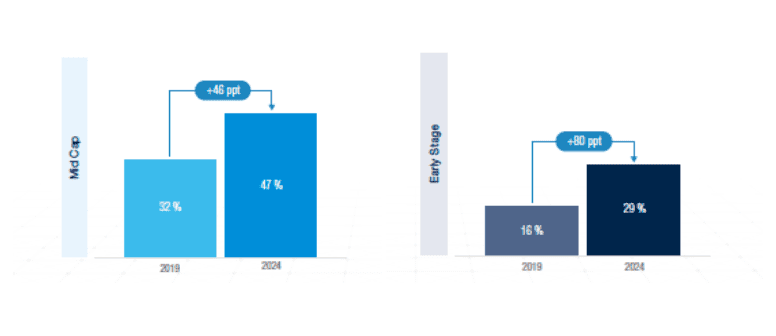

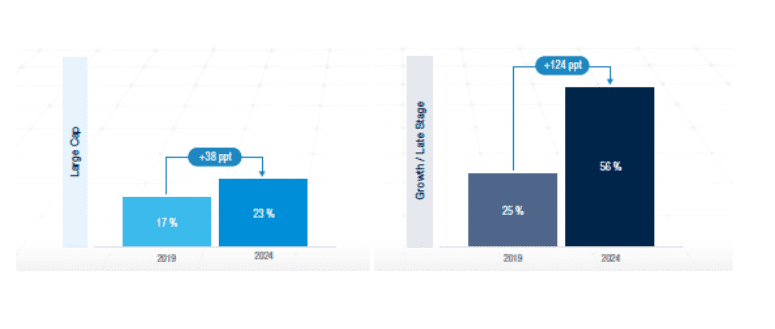

Cependant, la répartition n’est pas équitable en fonction du segment de marché sur lequel les uns et les autres interviennent. En small cap, le coût d’un operating partner, ramené à la taille des actifs sous gestion, est un facteur pouvant ralentir la pénétration de ce segment, sauf à ce que ce soit une conviction forte du fonds ou à ce qu’il fasse partie d’une plateforme plus large au sein de laquelle les coûts sont mutualisés, commentent Johann Dupont et Nicolas Réquillart-Jeanson. En mid cap, le spectre d’intervention des operating partners peut être très large avec des structures aux besoins multiples mais aux moyens encore comptés. En large cap, la posture et l’apport d’un OP diffèrent sensiblement compte tenu d’organisations déjà bien étoffées au sein de ce type d’entreprises. » Quant à la situation dans les fonds de venture, elle diffère fortement entre les acteurs du pré-seed et de l’amorçage – seuls 18% d’entre eux possèdent une operating team – et ceux du growth/late stage : ils sont 56% à intégrer cette capacité d’accompagnement opérationnel, en forte hausse de 124% par rapport à 2019. (graphiques ci-dessous)

Méthodologie

Sondage mené par l’équipe Private equity performance improvement (PEPI) d’Alvarez & Marsal en France pour le club Operating partners de France Invest entre juin et septembre 2024 auprès d’un échantillon représentatif de la population de dirigeants d’entreprises détenus par des fonds de private equity et de venture capital et d’investisseurs. Une trentaine de dirigeants et une vingtaine d’équipes d’investissement ont été interrogés. Les chiffres concernant les performances des fonds de capital-investissement et de venture français sont issus de l’étude France Invest/EY sur la création de valeur dans les opérations de capital-investissement français à fin 2023.